«Эксперт Бизнес-Решения» предлагает клиенту оценку вероятности дефолта банка на горизонте одного года, двух и трех лет. Данный продукт может быть использован в целях:

- установления лимитов кредитного риска на контрагентов банковского сектора;

- определения уровня резервирования требований к кредитным организациям в соответствии с IFRS 9;

- установления дисконтов к инструментам эмитентов банковского сектора, выступающих обеспечением по сделкам обратного РЕПО и иным операциям;

- оценки рисков участников сделок структурированного финансирования: оригинатора, сервисного агента, банка счета и банка резервного фонда;

- принятия иных инвестиционных решений, предполагающих концентрацию кредитного риска на кредитных организациях;

- оценки наиболее вероятного уровня рейтинга банка в соответствии с методологией Рейтингового агентства «Эксперт РА» на основе публичных данных.

Прогноз осуществляется при помощи модели машинного обучения, построенной на основе обширного набора параметров и массива исторических данных рейтингового агентства «Эксперт РА», включая наибольший среди национальных кредитных рейтинговых агентств объем статистики дефолтов по присвоенным рейтингам.

Исходные данные для моделирования, извлекаемые из широкого перечня открытых источников, включают в себя:

- оборотно-сальдовые ведомости по счетам бухгалтерского учета (форма 101);

- отчеты о финансовых результатах (форма 102);

- расчет собственных средств (форма 123);

- информацию об обязательных нормативах и о других показателях деятельности кредитных организаций (форма 135);

- отчетность банков по МСФО;

- рэнкинги банков от агентства «Эксперт РА»;

- данные о структуре собственности и ее изменении в течение 2015–2019 годов;

- данные о торгах облигациями банков.

В качестве параметров модели используются показатели из методологии присвоения рейтингов кредитоспособности банкам Рейтингового агентства «Эксперт РА», которые могут быть оценены на основе публичных данных. Показатели были отобраны в соответствии с некоторыми правилами:

- показатели с высокой дискриминирующей способностью;

- показатели с большим весом в методологии;

- показатели из разных блоков рейтинговой модели;

- показатели, улучшающие классификацию внутри группы устойчивых банков.

Полный список показателей, сгруппированных по категориям, представлен в таблице ниже. Для оценки показателей, включенных в методологию присвоения рейтингов кредитоспособности банкам, были использованы бенчмарки из соответствующей методологии. Для ряда показателей, не включенных в методологию, бенчмарки установлены по принципу максимизации метрик дискриминирующей способности. Ряд показателей используется без бенчмарков и предназначен для классификации устойчивых банков по рейтинговым уровням.

| Конкурентные позиции и деловая репутация |

| Место по активам на банковском рынке |

| Региональная концентрация бизнеса |

| Вхождение в ССВ |

| Наличие предупреждений/штрафов/приостановки допуска к торгам со стороны биржи |

| Репутация аудитора отчетности по РСБУ и МСФО |

| Периодичность составления отчетности по МСФО |

| Участие в процедурах оздоровления других кредитных организаций |

| Наличие процедуры оздоровления в отношении банка |

| Структура собственности |

| Концентрация структуры собственности |

| Ретроспективные изменения в структуре собственности |

| Организационно-правовая форма |

| Внешняя поддержка со стороны собственников и (или) государства |

| Достаточность и структура капитала |

| Уровень достаточности капитала |

| Буфер абсорбирования потерь (устойчивость капитала к реализации кредитных и рыночных рисков) |

| Размер регулятивного капитала |

| Динамика регулятивного капитала относительно максимального значения за последние 12 месяцев |

| Относительное превышение регулятивным капиталом уставного |

| Качество активов и концентрация кредитных рисков |

| Доля просроченной задолженности в активах |

| Отношение крупных кредитных рисков к активам за вычетом резервов |

| Уровень кредитования связанных сторон |

| Покрытие кредитного портфеля обеспечением |

| Оборачиваемость корпоративного кредитного портфеля |

| Эффективность деятельности |

| Рентабельность балансового капитала за 12 месяцев |

| Рентабельность балансового капитала без учета волатильных компонентов за 12 месяцев |

| Чистая процентная маржа за 12 месяцев |

| Отношение расходов на обеспечение деятельности к средним активам за 12 месяцев |

| Покрытие чистыми процентными и комиссионными доходами расходов на обеспечение деятельности за последний квартал |

| Структура ресурсной базы и состояние ликвидности |

| Норматив мгновенной ликвидности без корректировки на минимальную за последние 6 месяцев величину совокупного остатка по счетам клиентов до востребования |

| Норматив текущей ликвидности |

| Норматив текущей ликвидности без корректировки на минимальную за последние 6 месяцев величину совокупного остатка по счетам клиентов срочностью до 30 дней |

| Уровень покрытия ликвидными активами привлеченных средств без учета субординированных обязательств |

| Уровень фондирования корпоративных кредитов розничными депозитами |

| Динамика привлеченных средств предприятий за последние 12 месяцев |

| Динамика привлеченных средств населения за последние 12 месяцев |

| Максимальное за последние 12 месяцев месячное изменение привлеченных средств населения |

| Стоимость привлеченных средств предприятий за последний квартал в годовом выражении |

| Стоимость привлеченных средств населения за последний квартал в годовом выражении |

| Стоимость прочих привлеченных средств за последний квартал в годовом выражении |

| Доля оптового фондирования в пассивах |

| Соотношение краткосрочного межбанковского фондирования и высоколиквидных активов |

| Соотношение краткосрочного фондирования от Банка России и высоколиквидных активов |

| Соотношение краткосрочного фондирования от Банка России и ликвидных активов |

| Подверженность валютным рискам |

| Балансовая открытая валютная позиция |

| Подверженность операционным и регулятивным рискам |

| Доля наличных денежных средств в валовых активах |

| Применение механизма усреднения обязательных резервов |

| Ставка страховых взносов в ССВ |

| Индикаторы письма Банка России № 69-Т, характеризующие наличный денежный оборот |

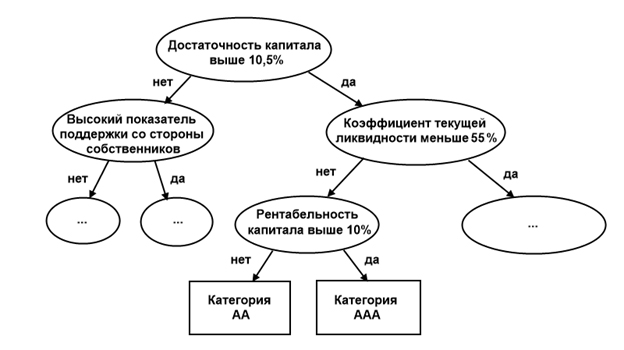

В основе модели лежит универсальный алгоритм классификации Random Forest Classifier, или «случайный лес». Суть алгоритма заключается в построении ансамбля «деревьев решения» по обучающей выборке, валидации полученного ансамбля и предсказании целевой переменной для другого набора наблюдений. При оценке банков целевой переменной выступает их уровень рейтинга по шкале Рейтингового агентства «Эксперт РА».

При обучении модели происходит следующее: на каждом шаге (в каждом «узле» дерева) случайно выбирается набор некоторых параметров и среди них осуществляется поиск параметра и условия для него, которые вкупе гарантируют минимум критерию отбора, то есть наиболее точно разделяют наблюдения на группы по уровню целевой переменной. После нахождения такого параметра и условия выборка наблюдений подразделяется (расщепляется) на две группы по данному условию. Так формируются два новых «узла» дерева. Потом для каждого из новых «узлов» алгоритм повторяется, и в итоге получается структура ветвлений условий на переменные, достигающая конечного уровня – «листов» дерева, дальше которых ветвление не происходит, так как в «листах» дерева значение целевой переменной определяется однозначно. Примерная схема таким образом построенного дерева представлена на рисунке ниже.

С использованием данной структуры для нового набора параметров можно определить значение целевой переменной, проходя по дереву сверху вниз и достигая конечного листа.

Таким образом строится большое количество равнозначных деревьев с разными «узлами». Для получения прогноза по набору переменных в случае ансамбля деревьев используется прогноз целевой переменной по каждому из деревьев, а полученные прогнозы усредняются. В данном случае выбирается значение целевой переменной, предсказанное наибольшим количеством деревьев, а вероятность этого значения принимается равной доле деревьев, предсказавших это значение. То есть если произошло обучение десяти деревьев, и на новом наборе данных восемь из них предсказывают уровень рейтинга ruAAA, то результатом работы будет прогноз уровня рейтинга ruAAA с вероятностью 0,8.

Ввиду недостаточного количества наблюдений в части низших рейтинговых ступеней для данной модели вводится укрупнение рейтинговых уровней «ruCCC - ruC», соответствующее объединению низших уровней рейтинга.

Аналогичная модель используется для определения наиболее вероятных рейтинговых категорий банков. При сравнении категорий, рассчитанных на основе прогнозной модели, с историческими рейтингами Рейтингового агентства «Эксперт РА» были получены следующие результаты:

- на 01.01.17 верно определены 122 рейтинговые категории, в двух случаях допущено отклонение на одну категорию, в трех случаях – на две категории;

- на 01.01.18 116 рейтинговых категорий определены верно, в двух случаях допущено отклонение на одну категорию;

- на 01.01.19 157 рейтинговых категорий определены верно, в двух случаях допущено отклонение на одну категорию;

- на 01.07.19 все 159 рейтинговых категорий определены верно.

Модель определения наиболее вероятных уровней рейтинга также демонстрирует высокую предсказательную способность. При сравнении уровней рейтинга, рассчитанных на основе прогнозной модели на 01.07.2019, с фактически присвоенными Рейтинговым агентством «Эксперт РА» рейтингами и действующими сопоставимыми в соответствии с нормативными документами Банка России уровнями рейтинга других агентств:

- 160 рейтинговых уровней определены верно;

- для 27 наблюдений допущено отклонение на один уровень рейтинга;

- для 13 наблюдений допущено отклонение на два уровня рейтинга;

- для 12 наблюдений допущено отклонение на три и более уровня рейтинга.

Проведенный анализ показал, что отклонения в прогнозе более чем на три ступени рейтинга могут быть обусловлены следующими факторами: значительное влияние зарубежных финансовых институтов, узкая специфика деятельности банка, значимое государственное участие в управлении банком, в том числе в результате начала процесса санации.

Оценка уровня рейтинга особенно актуальна, поскольку сравнительно малое количество банков имеет действующие кредитные рейтинги не менее чем двух национальных рейтинговых агентств, а около половины банков не имеет рейтинга от национальных рейтинговых агентств вовсе. Оценке рейтинга любого банка с помощью описанной ниже методики можно сопоставить вероятность дефолта вне зависимости от наличия у него кредитного рейтинга.

Определение вероятности дефолта для каждого уровня рейтинга начинается с построения теоретической функции дефолтов для уровней рейтинга на основе имеющихся исторических данных агентства «Эксперт РА» о частоте дефолтов по рейтинговым категориям (доступно по адресу: https://raexpert.ru/about/disclosure). Исходные данные представляют собой частоты дефолтов на горизонтах одного года, двух и трех лет по рейтинговым категориям. Далее с учетом необходимых корректировок и сглаживания каждой категории присваивается рейтинговое число, являющееся аргументом экспоненциальной функции соответствия рейтингового числа и предполагаемого среднего уровня дефолтов. Путем минимизации ошибки между теоретическими значениями функции и исходными частотами дефолтов по категориям подбираются коэффициенты крутизны и сдвига экспоненциальной функции.

Далее, исходя из соотношений между рейтинговыми числами категорий и уровней рейтинга, данная функция сглаживается до функции соответствия диапазонов вероятности дефолта для уровней рейтинга. Укрупненной категории, состоящей из уровней рейтинга ruCCC – ruC сопоставляется число, являющееся серединой соответствующего промежутка аргументов для формирующих ее уровней. Наконец, исходя из диапазонов рейтинговых чисел и полученных точек функции – теоретических вероятностей дефолта по уровням рейтинга, строятся доверительные интервалы путем разбиения отрезка [0,1] на смежные интервалы. Таким образом, каждому уровню рейтинга сопоставляется средняя вероятность дефолта.

Ниже представлены таблица расчета теоретических средних вероятностей дефолта по уровням рейтинга на горизонте одного года, двух и трех лет и соответствующий таблице график.

| Уровень рейтинга | Вероятность дефолта на горизонте 1 год | Вероятность дефолта на горизонте 2 года | Вероятность дефолта на горизонте 3 года |

| ruAAA | 0,19% | 0,30% | 0,64% |

| ruAA+ | 0,29% | 0,47% | 0,97% |

| ruAA | 0,39% | 0,62% | 1,25% |

| ruAA- | 0,52% | 0,83% | 1,62% |

| ruA+ | 0,68% | 1,10% | 2,10% |

| ruA | 0,91% | 1,45% | 2,71% |

| ruA- | 1,21% | 1,93% | 3,49% |

| ruBBB+ | 1,60% | 2,55% | 4,49% |

| ruBBB | 2,12% | 3,36% | 5,76% |

| ruBBB- | 2,80% | 4,43% | 7,35% |

| ruBB+ | 3,69% | 5,81% | 9,35% |

| ruBB | 4,85% | 7,58% | 11,81% |

| ruBB- | 6,35% | 9,85% | 14,83% |

| ruB+ | 8,27% | 12,69% | 18,44% |

| ruB | 10,72% | 16,21% | 22,71% |

| ruB- | 13,77% | 20,48% | 27,63% |

| ruCCC и ниже | 40,56% | 51,21% | 57,44% |

Модель, применяемая для оценки вероятности дефолта кредитных организаций, в настоящее время используется Рейтинговым агентством «Эксперт РА» для расчета индекса здоровья банковского сектора и прогноза количества дефолтов на горизонте года. Наиболее актуальный отчет доступен по ссылке https://raexpert.ru/researches/banks/index_jan2020.

Отчеты с результатами оценки наиболее вероятного уровня рейтинга и средней вероятности дефолта по каждой кредитной организации содержат справочную информацию о банке, характеристики его конкурентных позиций, структуру баланса и широкий перечень переменных (индикаторов финансовой устойчивости), используемых моделью.